营收利润双降!上市一年就业绩变脸,华润饮料究竟怎么了?

编辑:Hannah(18732177285微信同号)

昨天,饮品营销刚对农夫山泉2025财报大涨做了一次解析。

它的老对手华润饮料就传来了新消息,但可惜的是,华润饮料去年的成绩,却不禁让人皱起了眉头。

3月26日,华润饮料公布了自家2025年的年报。

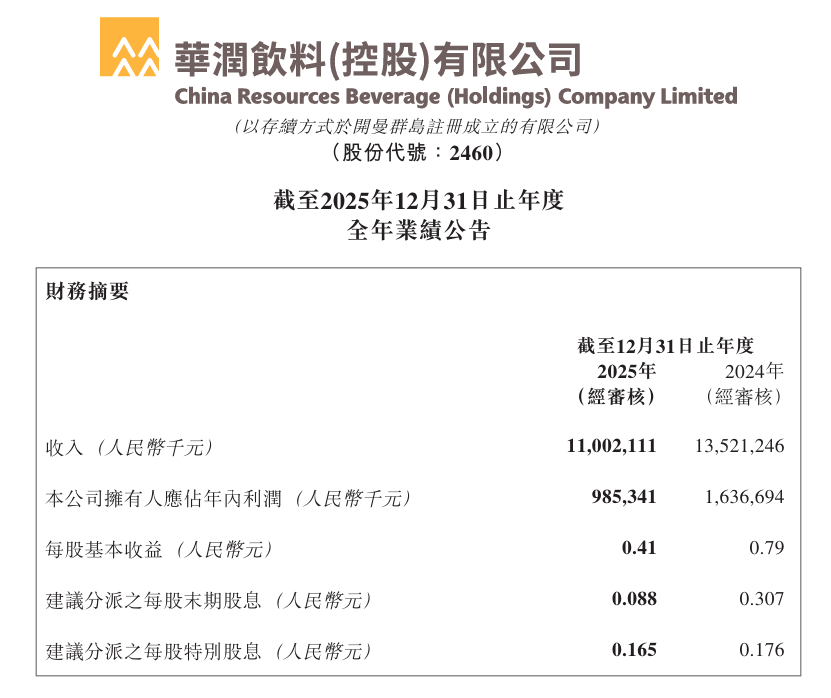

财报显示,2025年,华润饮料销售收入110亿,对比2024年降低25亿,下滑18.6%;利润9.85亿,对比2024年降低6.5亿,下滑39.8%,营收利润双降。

虽然半个多月前华润饮料已经发布过一次盈利预警,算是提前给大众打了个预防针,但财报真出来,这个下滑依旧令人揪心。

要知道,华润饮料在2024年10月份上市,2025算是其上市后的首秀,交出的这份成绩单,却不尽如人意。

所以,是上市卡住了华润的脖子吗?

-01-

早有预告

与其说是上市卡住了华润饮料的增长,不如说,其实是上市之后,华润饮料的问题才真正摊开在了大众眼前,在此之前,一切问题都是“家丑不外扬”。

而回顾这两年的华润饮料,它的瓶颈,其实早有预兆。

我们倒回他刚上市的2024年看,整个2024年,华润饮料的年收入是135.21亿元,净利润为16.37亿元,而这个数字对比2023年总业绩的135.15亿元,只能说是微微增了一点儿,因为净利润增长了3亿元,勉强能夸上一句“稳中有进”。

但到了2025年,情况急转直下。

事实上,从2025年上半年开始,华润饮料就暴露出疲态,上半年总业绩为62.1亿,同比下滑18.5%,净利润为8.2亿元,同比下滑28.7%;上半年业绩直接给了华润饮料一通暴击,而这种情况,直接延续了一整年,2025下半年,华润饮料共收入48亿,下滑18.8%,比上半年还要严重,净利润的断崖式下滑更是惊人,整个下半年只有1.6亿的净利润,同比下滑了66.3%。

包括其综合毛利的表现,饮品营销发现,下半年在“花钱”上,华润饮料比上半年更激进了,这部分主要集中在了销售费用上,但遗憾的是,是下半年的这部分市场投资并没有给华润饮料带来实质性销售收入的增长,反而下滑的更厉害了。

这样看下来,下半年的华润饮料,似乎有点儿手忙脚乱了,也难怪华润饮料2026突然选择换帅了,1月14日,华润饮料发布公告称张伟通因工作需要,当日起辞任执行董事、董事会主席及本公司提名委员会主席职务,同时宣布高立接任这一职位。

这位曾在华润饮料工作近10年的财务老将,主导过公司全链路成本管理变革。而与其同步履新的总裁李树清,自1994年入职华润,从基层业务员逐步成长,有分析认为,高立的财务管控优势与李树清的综合经营能力形成互补。

当然,目前高立就职时间还较短,短时间内或许看不到太多变化,关于他的策略调整效果,大概要等到2026上半年财报出炉我们才能有所感知。

-02-

一条腿走路,怎么破?

而从另一个层面上看,华润饮料的财报中提到,公司收入下滑的主要原因是包装水销量减少、加大营销资源投入及产品结构变化所致。

记住这一信息,我们再分别来看华润饮料各个业务的业绩表现。

公司包装饮用水产品收入为95.04亿元,占总收入的86.4%,同比下滑21.6%;饮料产品收入为14.99亿元,占总收入的13.6%,同比增长7.3%。

的确,回顾过去几年,以华润怡宝为首的包装饮用水产品始终牢牢把持着华润饮料的业绩大局,饮用水好,业绩就好,相应的,只要包装饮用水上有什么波动,对华润饮料的影响也是巨大的。

而在当前这个市场环境下,华润饮料的这种产品结构,显然已经无法适应行业变化了。

最大的压力来自饮用水市场的不稳定,近两年,包装水行业的价格战愈演愈烈,且炮火大多集中在了“纯净水”上,各大品牌纷纷推出促销活动,纯净水价格甚至跌破1元大关,虽然这次价格战不是怡宝掀起的,但由于火力太猛,怡宝也无法独善其身,陷入了两难状况内。一方面需要应对价格战带来的利润下滑,另一方面还要面对来自竞争对手们的全面挤压,尽量稳住自己的市场份额。

但冲击终于还是造成了,即便华润饮料拿出了一定的应对措施,但面对市场冲击和竞争对手的加码,华润怡宝的市场优势被不断稀释,一直是业绩基本盘的包装饮用水业务松动了,对总业绩产生了直接影响。

另一方面,当包装水陷入困境时,计划中能够迅速补位的第二曲线却迟迟顶不上来,这就导致华润饮料接下来很长一段时间,恐怕都要在业绩修复和战略转型之间来回拉扯。

从数据上看,华润饮料的饮料产品2025年收入为14.99亿元,同比增长7.3%,看上去不算差,但放在总盘子里,占比只有13.6%,还远远不足以在包装水失速时托住大局。

更关键的是,这条曲线的增长并不稳定,上半年饮料业务还有21.3%的增长,到了下半年却突然掉头,下滑10.8%,这说明新业务目前还停留在“有亮点、没规模”的阶段,离真正接棒主业还有一段距离。

这背后,既有行业共性的问题,也有华润饮料自身节奏的问题。茶饮、果汁、运动饮料等赛道当然都有机会,但这些品类没有一个是轻松的,品牌教育要花时间,渠道铺货要花成本,终端动销更要持续投入。华润饮料不是没有加码,相反,2025年它在营销端已经明显提速,只不过这些投入,并没有在短时间内迅速转化成确定性的销量增长。说得更直接一点,第二曲线还在培育期,第一曲线却已经先扛不住了。

这才是华润饮料当前最棘手的地方。

它的问题不是完全没有新业务,而是新业务体量太小、成长太慢,暂时无法覆盖包装水下滑带来的缺口;也不是完全没有调整动作,而是这些动作更多还停留在投入端,尚未在收入端和利润端体现出足够明显的回报。

-03-

写在最后

对于一家年营收过百亿的饮料企业来说,想靠几个新品、几次联名或者几轮促销就迅速扭转局面,显然并不现实,最后还是得回到更基础的经营能力上。

所以,华润饮料真正要破解的,不只是“如何把饮料做起来”这么简单,而是如何一边稳住怡宝这个基本盘,一边让饮料业务尽快从辅助角色变成能拖底的业务。

从这个意义上说,2025年的这份财报,更像是一次问题的集中暴露。它提醒华润饮料,过去依赖单一大单品、单一核心赛道就能稳稳增长的日子,可能已经过去了。

接下来,要看的就不只是数字了,而是华润饮料还能不能重新找回自己的增长节奏。

图片若有侵权,请联系小编删除