同样是预加工,预制菜和快手菜的生产逻辑为何不同?

预制菜和快手菜,这两个词到底该怎么区分?这个问题已经不止一次成为行业讨论焦点,在消费者当中也多有混淆。

2025年,网红罗永浩与西贝创始人贾国龙之间的公开交锋,让这个问题彻底摆上了台面——罗永浩晒出行业报告,指出西贝等连锁餐饮企业预制菜使用比例超过80%,而西贝方面则强调其菜品均由中央厨房加工、门店现做,不属于预制菜。一个业内通行的工业化生产方式,在公众视野里迅速发酵为信任危机。这场争论的根源其实不在食品安全或价格,而在于概念本身——产业链运行的生产逻辑与消费者餐桌上的认知判断,出现了严重错位。

01.

无论是叫预制菜还是快手菜,市场都在持续扩张

在讨论产业链之前,先看几组数据。

来自不同机构的统计口径存在差异,但总体趋势是高度一致的。据艾媒咨询数据,2019年中国预制菜市场规模为2445亿元,预计2026年将突破万亿大关。

如果把口径收窄到B端,据中国预制菜产业联盟数据,2025年上半年预制菜市场以15.2%的增速扩张,行业总规模预计全年达到6840亿元。而半成品菜(大致可对应“快手菜”概念)的市场规模则更小一些,2025年预计约为850亿元,到2030年有望增长至1850亿元,年复合增长率约10.8%。二者存在显著的数量级差异,这与各机构对“预制菜”和“半成品菜”的定义宽窄不一直接相关。

但无论如何,一个明确的信号是:这个赛道还远没到天花板。从企业数据看,全国预制菜相关企业已超过7.4万家。

02.

产业链的两个版本:全品类整合与单品柔性

有了市场体量的概念之后,再来看产业链。预制菜和快手菜在生产端最大的差异在于生产逻辑和渠道匹配方式的不同,前者更像“中央厨房的大批量生产”,后者更接近“便利店式的按需备料”。

预制菜:农牧水产、速冻龙头、专业企业、餐饮和零售“五方共舞”

预制菜的产业链参与者,、大致可分为五类:上游农牧水产企业、传统速冻食品企业、专业预制菜企业、餐饮企业,以及零售平台企业。

上游农牧水产企业(如双汇发展、国联水产、圣农发展)的优势在于原材料规模化、成本低,但距离终端消费者较远,在产品力和品牌组织建设上相对薄弱。

传统速冻食品企业(如安井食品、三全食品、千味央厨)手里拥有已经跑通多年的冷链物流体系和遍布全国的渠道网络。安井食品2021年提出“三路并进”战略,通过自产(安井小厨)、贴牌(冻品先生)和外延并购(新宏业、新柳伍)来布局预制菜业务,其预制菜板块2018至2023年营收CAGR达到58%。千味央厨则深耕B端速冻品解决方案,凭借百胜、海底捞等核心大客户,2018至2023年预制菜板块营收CAGR高达97%。

专业预制菜企业(如味知香)深耕中游加工环节,专注B端定制化产品和C端爆品打造,专业化能力强,但渠道网络建设和物流成本是核心短板。

餐饮企业(如海底捞旗下蜀海供应链)自建中央厨房,初衷是自身降本增效并保证规模化后的口味一致,优点是靠近C端消费者且有品牌认知度,但早期B端渠道销售基础相对薄弱。

零售平台企业(如盒马鲜生、七鲜)以门店和电商平台销售为核心,但前期需要较大的冷链仓储投入。

在这五个“玩家”里,传统速冻食品企业的底盘最扎实——冷链是现成的,渠道是现成的,规模效应也已经跑出来了。这也是为什么安井、三全们在预制菜浪潮里最先吃到红利。

不过,预制菜产品对柔性产线的要求正在提高。长期规模化、标准化的生产模式,决定了这类企业的产线调整存在一定的空间限制。成本结构上,预制菜的直接材料成本在总成本中占比极高。以味知香2022年年报数据为参考,肉禽及水产类直接材料占比达91.51%,原材料价格波动对企业利润率的影响相当显著。而整个预制菜行业平均毛利率已从2023年的18.7%提升至2025年的22.3%——行业正在向高附加值方向走,产业链的利润空间也在变化。

快手菜:社区央厨、短保净菜和平台品牌的“灵活方案”

快手菜的产业链逻辑有所不同。它更多被归入“半成品菜”或“即烹食品”的概念里,强调菜已经调好味、食材已经处理干净,消费者回家只需简单翻炒。这类产品在中央厨房模式下完成标准化的清洗、切配、调味,甚至部分预烹饪,食用时只需简单加热即可。

在快手菜的产业链中,具有代表性的模式是社区中央厨房。以锅圈食汇为例,其商业模式概括为“供应链深耕+数字化赋能+轻资产加盟”,截至目前已建成7家自有工厂,采用“单品单厂”策略,专注调味料、丸滑水产、牛肉等核心品类,全国布局19座数字化中央仓。目前锅圈食汇涵盖卤味、快手菜等八大场景,产品从最初的火锅烧烤延展至方便自加热、中餐预制品等多品类。

另一种典型模式是餐饮企业自建或OEM中央厨房。例如深圳的农耕记,起初以餐厅堂食为主,后来通过盒马、朴朴、钱大妈等平台供应快手菜,疫情中一度实现日销万份。这类企业距离C端更近,能更快响应市场口味变化,但对渠道依赖程度较高。

快手菜另一个值得关注的特点是高溢价空间。以腌制调理半成品为例,同一批原料“生肉赚10块、腌制一下翻倍”,反映出消费者愿意为“省下切配腌制的功夫”支付溢价。不过,快手菜的毛利率也在承压——2025年上半年,“预制菜第一股”味知香虽然实现营收3.43亿元、同比增长4.7%,但归母净利润却下滑24.5%,毛利率减少4.02个百分点至20.83%。

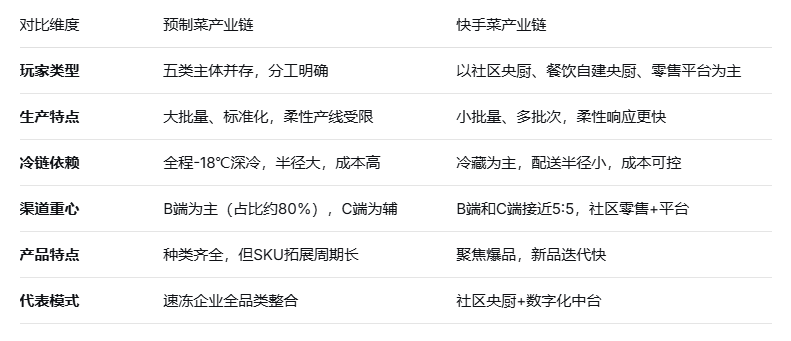

预制菜与快手菜产业链逻辑的核心差异,不妨浓缩成一张对照表:

用更直白的话说:预制菜是“中央厨房做好一切,你只管热着吃”,快手菜是“中央厨房做好前半段,你回家完成最后一步”。前者追求效率最大化,后者保留了下锅前的烟火气体验。

03.

不是所有的“菜”都好卖

如果往前翻看2024年的市场数据,预制菜和快手菜的销量几乎是一片涨势。但从2025年开始,分化出现了。

2025年9月,界面新闻走访永辉超市、大润发以及盒马鲜生后发现,调改中的永辉超市缩减了相当比例的冷冻预制菜产品,原先的自有品牌“辉妈到家”在这两年已被砍掉。金龙鱼旗下中央厨房“丰厨”的预制菜产品在山姆渠道悄然消失——2023年年报中尚有9个单品和两个半成品,到2024年年报,山姆渠道产品已消失,预制菜类目也不被提及;2025年上半年,央厨产品仅剩米饭类产品和便当。盒马的冷冻区域甚至缩小了一半的柜子,此前售卖的西贝草原羊蝎子、旺顺阁鱼头泡饼等餐饮品牌产品也已消失。

超市减少预制菜陈列,其实并不意外。从成本逻辑推演,“半成品+预制化”本身就是超市熟食和热食区天然的高溢价品类——现场制作的熟食新鲜度更高、周转更快,毛利率通常也不低,自然会挤压冷冻预制菜的陈列空间。冷冻预制菜想和熟食直接竞争,需要更强的差异化抓手,目前还不太容易。

但渠道的收缩并不意味着一刀切。像安井、圣农等成熟品牌的冷冻预制菜产品,依然能够在超市冷柜中保留下来。大润发冷柜区域,安井旗下冻品先生的糖醋里脊、圣农的嘟嘟翅等产品陈列依然丰富。知名品牌形成了明显的“安全垫”,行业集中度提升的趋势已经很清晰了。

从终端看,B端和C端的份额分配也很有意思。2023年中国预制菜B端和C端的比例大约为8:2,B端仍然是主力贡献者。在B端内部,头部连锁餐饮企业的预制菜使用比例相当高——据行业报告,真功夫、吉野家、西贝、小南国等企业预制菜使用占比均超过80%。相比之下,C端市场虽然增长快,但基数小,消费者教育还需要时间。

04.

消费者:接受度在分化,信任在重建

说到消费者,情况要复杂一些。

2025年春节,预制菜销售额突破200亿元,同比增长超50%。但从消费者意愿看,第一财经在线问卷覆盖约1000位受访者的调查中,有40%的受访者明确不接受预制年夜饭,20.95%表示“不一定”,真正接受的只有39.05%。更关键的是,60.48%的受访者表示,西贝预制菜风波影响了他们对预制菜年夜饭的选购决策。大型零售企业采购人士坦言,2026年预制年夜饭销售增速明显放缓,预估同比仅微涨约10%,远低于此前年均约100%的增长。

不过,消费者对“快手菜”反而有更高的接受度。这或许与概念本身的亲和力有关——“快手菜”听起来更贴近日常烹饪,而“预制菜”则容易让人联想到工业化、食品添加剂和长保质期。据市场调研,快手菜(即烹型预制菜)在预制菜整体市场中占比已超过60%,是增长的核心驱动力。在一线城市,80%的年轻家庭每周购买至少一次快手菜。某外卖平台2024年数据显示,平台内半成品菜订单量同比增长150%,“一人食”小份套餐最受欢迎。

消费者对特定品类的偏好也很明显。在预制年夜饭的可接受品类中,66.19%的受访者接受点心,53.81%接受冷盘,51.9%接受甜品,而海鲜、肉类、蔬菜、汤品的接受率均未超过50%。点心成了预制菜的“安全区”,而大海鲜类预制菜因加热后口感和新鲜度受损,接受度大幅下滑。

产业端对此并非没有回应。2024年,《关于加强预制菜食品安全监管 促进产业高质量发展的通知》,首次在国家层面明确预制菜的定义和范围。2026年1月,《食品安全国家标准预制菜》草案公开征求意见,拟从原料、工艺、标识等方面建立统一规范,并首次提出“不添加防腐剂”等强制性指标。超过50%的受访者认为,超市或餐厅是否出售预制菜应视具体菜品而定,但必须透明化告知消费者。国标出台的意义就在于建立这种透明的信任桥梁。

04.

写在最后

其实,无论是叫预制菜还是快手菜,产业链条上的人都清楚——二者在技术上没有本质的鸿沟,模式上也有很多交叉。问题的核心不在于如何命名,而在于产业链的运作逻辑能否匹配消费者的真实需求。

当前,速冻类预制菜企业面临业绩压力,冷藏快手菜受限于短保质期和配送半径,常温预制菜则需要面对添加剂争议。各条技术路线都有各自的“硬骨头”要啃。

但有一点可能是更基础、更长期的:品牌和消费者之间的信任壁垒,比技术壁垒更难跨越。当国标落地、监管趋严、大浪淘沙之后,能留下的企业,不一定是技术最强的,但一定是离消费者最近的。无论是预制菜还是快手菜,最终服务的都是同一个对象——想吃一顿好饭的人。

(部分图片或信息来源于网络\AI生成侵权必删)