双汇发展营收微降利润逆增,肉制品龙头如何破局?

双汇发展2025年财报解读:当“销量增长”遇见“盈利分化”,一家肉企龙头的精耕逻辑

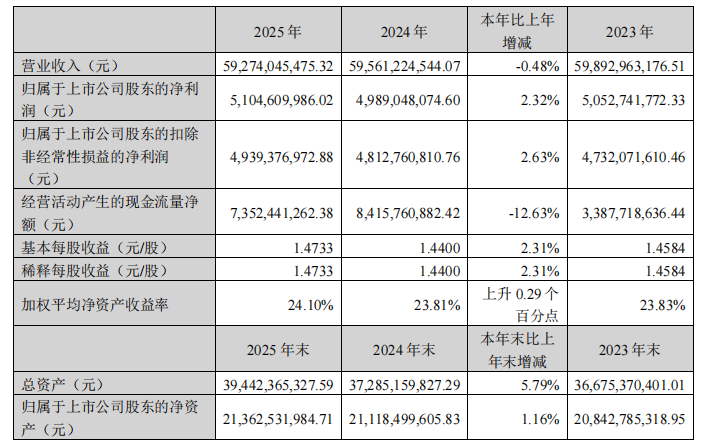

2025年,中国肉类行业在消费分级与渠道碎片化的浪潮中加速洗牌。生猪价格低位震荡、终端需求K型分化、新兴渠道异军突起——行业参与者在这一年经历了前所未有的结构性重塑。就在这样的背景下,双汇发展交出了一份“看似矛盾却暗藏玄机”的成绩单:全年营业收入592.74亿元,同比微降0.48%;归母净利润51.05亿元,逆势增长2.32%;肉类总外销量342万吨,同比大幅增长7.81%。

“营收微降、利润反增、销量放量”——这组数据的背后,折射出一家传统肉企从“规模扩张”向“精益运营”的战略转身。当行业还在为价格波动而焦虑时,双汇已经用一场“增量不增价”的战役,验证了其穿越周期的底层能力。

01.

核心业务分化:肉制品“以质换量”,屠宰业“以量补价”

毛利创新高,销量承压背后的结构优化

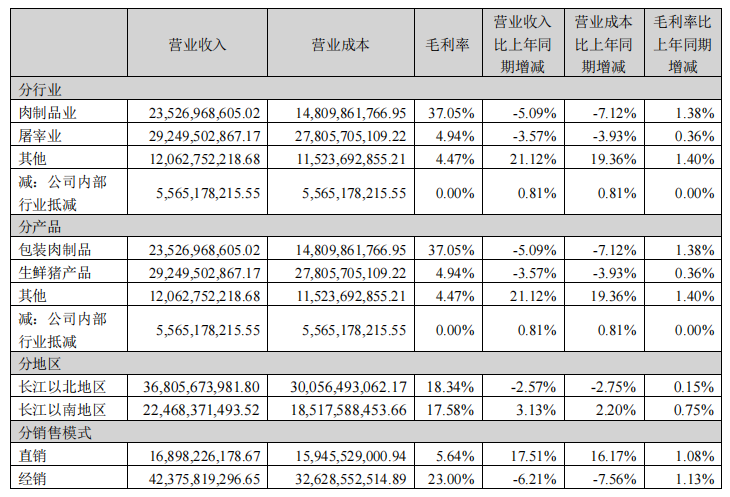

2025年,双汇包装肉制品业务实现营收235.27亿元,同比下降5.09%,但毛利率逆势攀升至37.05%,同比提升1.38个百分点 。这一“量减利增”的反差,揭示了公司产品升级的核心逻辑:面对消费K型分化,双汇一方面通过清洁标签产品(如双汇MEAT猪肉香肠)抢占高端市场,另一方面以富乐脆皮烧烤肠等高性价比产品稳固基本盘,同时发力零糖、低钠等健康赛道 。

值得注意的是,肉制品新兴渠道销量同比增长31%,即时零售、熟食业务、休闲零食等板块表现尤为亮眼,新兴渠道销量占比已提升至22.1% 。这意味着,传统渠道的收缩正在被新渠道的增量所对冲,而产品结构的优化则直接拉动了盈利能力的提升。

规模重回增长,但利润贡献依然薄弱

2025年,屠宰业务实现营收292.5亿元,同比下降3.57%,但毛利率小幅提升至4.94% 。与肉制品相比,屠宰业的盈利弹性明显偏弱——生鲜品全年营业利润仅2.3亿元,远低于肉制品的50.1亿元 。不过,在规模层面,公司全年生猪屠宰量同比增长27.7%,生鲜猪肉外销量同比增长15.8% ,成功扭转了前几年的下滑态势。

这一“量增利薄”的局面,恰恰说明了屠宰业务的战略定位:以规模锁定市场份额,以精细化加工创造附加值。公司通过推广气调产品、盒装产品等小包装品类,精准匹配新兴渠道的高端化需求,正在试图从“卖白条肉”向“卖分割品、调理品”的价值链上游迁移 。

减亏成效显著,产业链协同发力

2025年,双汇的养殖板块成为业绩改善的亮点。养鸡业出栏商品鸡2.4亿只,同比增长15.4%,养殖指标连续6个月创历史新高,禽产业同比大幅减亏;养猪业则通过精细化管理和成本管控,完全成本同比大幅下降,经营业绩明显减亏 。生鲜禽产品销量同比增长17.46% ,成为多元化布局中增长最快的板块之一。

02.

从“火腿肠之王”到“全场景餐桌服务商”

预制菜稳步推进,尚未形成规模效应

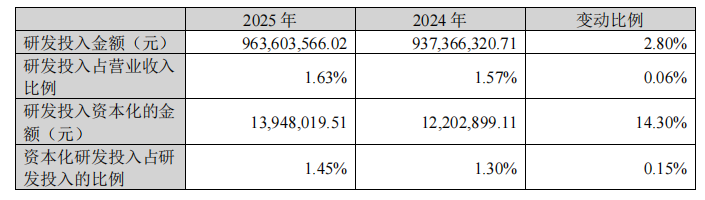

2024年,双汇预制菜业务成为市场关注的焦点。进入2025年,公司在预制菜赛道的策略更加稳健——全年研发费用16,901.99万元,同比下降16.61% ,公司明确表示“中华菜肴等产品占整体营收的比例不大”,将采取“稳步推进、稳健发展”的策略 。

这一姿态背后,是双汇对预制菜业务本质的清醒认知:预制菜对冷链配送、终端保鲜的要求远高于传统肉制品,而公司现有渠道更多适配常温或低温存储 。与其盲目扩张,不如夯实供应链基础——2025年,公司重点推进自动化、智能化改造,为未来预制菜业务的规模化扩张储备能力。

新兴渠道从“存量博弈”到“增量捕获”

2025年,双汇在新兴渠道的表现堪称惊艳。报告期内,公司肉制品业启动市场运作专业化改革,按照高温、低温、速冻、零食四个板块,组建专职销售团队,设立专业客户队伍,通过垂直管理、专职专能,加强市场专业化运作,新兴渠道布局取得显著成效,全年新兴渠道销量同比大幅增长;生鲜品业大力开发市场,推动销售模式创新,持续深耕线下渠道,加速线上渠道布局,内容电商渠道销售额实现新突破,全年生鲜品在行业竞争加剧、消费分化的多重挑战下,实现了产销规模的逆势增长。

截至2025年12月末,公司共有经销商22,427家,对比年初净增加1,563家,增幅7.49%,其中:长江以南7,658家、对比年初增幅6.75%,长江以北14,769家,对比年初增幅7.88%。

高端化与年轻化并进

2025年,双汇初步构建了以“史蜜斯、双汇、富乐”为核心的品牌金字塔结构 。高端市场依托“史蜜斯”布局西式低温产品,大众市场以“双汇”巩固基本盘,性价比市场用“富乐”承接消费降级需求。同时,公司推出年轻化子品牌“简颂”(健康赛道)、“卤福斋”(中式熟食)、“汇小铺”(休闲零食),不断丰富品牌矩阵 。

03.

现金流:从“暴涨”到“承压”的理性回归

2024年vs2025年,一升一降背后的逻辑切换

2024年,双汇经营现金流净额暴涨148%至84亿元,成为市场关注的焦点。进入2025年,这一指标回落至73.52亿元,同比下降12.63% 。表面看是“退步”,实则反映了企业战略重心的转移:

2024年的现金流暴涨,主要来自“断臂求生”——关停低效产能、清理冻品库存、削减资本开支,通过“做减法”换取现金流健康。

2025年的现金流回落,则源于“做加法”的主动投入——公司购买大额存单等不可提前支取的定期存款增加,投资支出显著扩大;同时补充流动资金导致短期借款同比增长36.94%至123.04亿元 。

短期偿债压力上升,但债务风险可控

截至2025年末,公司有息负债达101.44亿元,同比增长28.02%;有息资产负债率为26%,债务负担相对可控 。值得关注的是,货币资金/流动负债比例降至35.4%,短期偿债压力有所上升 。此外,应收账款同比增长65.85%至4.54亿元 ,提示需关注回款效率变化。

股东回报与资本积累的平衡

2025年,双汇延续了高分红传统,拟每10股派发现金红利8元,全年累计派现50.24亿元,分红率达98.42%,近五年累计分红近250亿元 。这一方面彰显了公司稳健的现金流和股东回报意识,另一方面也引发了市场关于“分红过高是否挤压再投资能力”的讨论。对此,公司2026年计划投资约13亿元用于自动化、智能化升级 ,显示出在“回报股东”与“储备未来”之间的审慎权衡。

写在最后

2025年的双汇,正在经历一场从“量的扩张”向“质的跃升”的深刻转型。营收微降0.48%、净利增长2.32%、销量增长7.81% ——这组看似矛盾的数据,恰恰勾勒出一家传统肉企在消费分级时代的生存智慧:不再执着于单纯的规模增长,而是通过产品结构优化、新兴渠道布局、产业链协同增效,在存量市场中挖掘结构性机会。

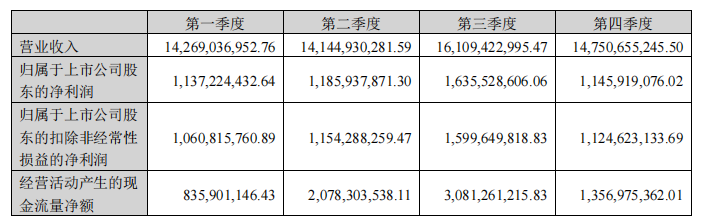

值得关注的是,公司2025年第四季度业绩出现一定波动:单季营收148.07亿元,同比下降5.1%;归母净利润11.46亿元,同比下降3.26% 。

面向2026年,双汇提出了“肉制品专业化改革、生鲜品差异化策略、养猪业精细化管理、禽产业一体化增效”的九大工作重点 。当行业还在价格战中内卷时,这家肉企巨头已经将目光投向了更深远的战场——用数字化赋能全流程、用品牌矩阵覆盖细分市场、用全球化供应链平抑周期波动。

双汇2025年的财报,或许正是中国肉类产业从“粗放时代”迈向“精耕时代”的又一个注脚。在这个新旧动能转换的节点上,真正的考验或许不是如何做大,而是如何做强、做久。

(部分图片或信息来源于网络\AI生成侵权必删)